Ca în nici un alt an, Camera de Conturi Ialomiţa ne-a transmis Raportul asupra activităţii desfăşurate în anul 2015. Doar că, aşa după cum bine ştiţi mulţi dintre dumneavoastră, raportarea făcută anul acesta vizează ce s-a descoperit anul trecut, în timp ce se efectua controlul pentru anul de dinaintea celui în care se efectuează controlul…

Ca în nici un alt an, Camera de Conturi Ialomiţa ne-a transmis Raportul asupra activităţii desfăşurate în anul 2015. Doar că, aşa după cum bine ştiţi mulţi dintre dumneavoastră, raportarea făcută anul acesta vizează ce s-a descoperit anul trecut, în timp ce se efectua controlul pentru anul de dinaintea celui în care se efectuează controlul…

Este că v-am ameţit? Ei bine, ca să rezum polologhia, zic că în 2016 am primit informaţii despre controalele efectuate în 2015, dar care vizează anul 2014.

Odată primite şi citite chiar toate acele multe informaţii puse la dispoziţia noastră, de către Camera de Conturi Ialomiţa, suntem în măsură să vă informăm şi noi ce s-a descoperit în documentele financiar-contabile ale primăriilor controlate, cum spuneam, în 2014…

Statistici, la început de an

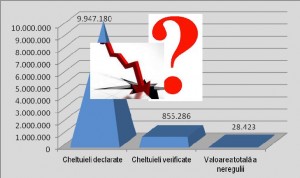

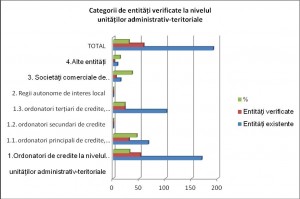

Din totalul de 67 ordonatori principali de credite aflaţi în competenţa de verificare a Camerei de Conturi Ialomiţa, au fost cuprinşi în

acţiuni de audit financiar 23 dintre aceştia (34,32%), ordonatori care au raportat prin situaţiile financiare încheiate la 31.12.2014 venituri bugetare încasate în valoare totală de 323.749 mii lei, ceea ce reprezintă 61% din veniturile încasate pe ansamblul judeţului Ialomiţa (532.219 mii lei), precum şi cheltuieli plătite în valoare de 314.162 mii lei, adică 60,86% din totalul plăţilor efectuate la nivelul judeţului (516.135 mii lei).

acţiuni de audit financiar 23 dintre aceştia (34,32%), ordonatori care au raportat prin situaţiile financiare încheiate la 31.12.2014 venituri bugetare încasate în valoare totală de 323.749 mii lei, ceea ce reprezintă 61% din veniturile încasate pe ansamblul judeţului Ialomiţa (532.219 mii lei), precum şi cheltuieli plătite în valoare de 314.162 mii lei, adică 60,86% din totalul plăţilor efectuate la nivelul judeţului (516.135 mii lei).

„Permutări şi aranjamente” aproape penale

Primării, spitale, Societăţi Comerciale cu capital de stat,

Principalele constatări înscrise în Raportul întocmit de Camera de Conturi Ialomiţa dau „apă la moară” celor care au impresia că primarii şi directorii (ordonatorii de credite) îşi pot rotunji salariile şi din…

– neînregistrarea în evidenţa contabilă a unor bunuri care fac parte din domeniul public sau privat al unităţilor administrativ-teritoriale.

– alocarea eronată în conturi a operaţiunilor economice privind intrările de active fixe şi cheltuielile ulterioare efectuate la active fixe corporale (lucrări de modernizare/reabilitare), ceea ce a condus la denaturarea informaţiilor furnizate de situaţiile financiare anuale.

– necalcularea obligaţiilor accesorii şi necomunicarea acestora, debitorilor, potrivit procedurii instituite de OG nr. 92/2003 privind Codul de procedură fiscală, deşi în evidenţa fiscală a entităţilor verificate există debite restante.

– nestabilirea, neînregistrarea şi neîncasarea în totalitate a veniturilor rezultate din prestarea serviciului public de salubrizare.

– stabilirea, evidenţierea şi încasarea în cuantum mai mic decât cel legal datorat a impozitului pe teren în cazul unor persoane juridice care deţin în proprietate terenuri amplasate în intravilanul localităţilor, încadrate în registrul agricol la altă categorie de folosinţă decât cea de terenuri cu construcţii, în condiţiile în care respectivii contribuabili nu îndeplinesc cumulativ condiţiile dispuse de Legea 571/2003 privind Codul fiscal, precum şi în cazul unor persoane juridice şi fizice care au declarat că deţin în proprietate suprafeţe de teren din categoria de folosinţă terenuri cu construcţii mai mici decât cele care rezultă din documentele de proprietate şi lucrările tehnice de cadastru existente la dosarele fiscale ale acestora.

– nestabilirea sau stabilirea eronată a impozitului pe teren datorat de proprietarii de teren persoane fizice şi juridice, ca urmare a încadrării eronate a terenurilor pe zone şi categorii de folosinţă, în intravilanul şi extravilanul localităţilor

Cel mai mare prejudiciu …

Scandalul iscat în jurul Clubului Sportiv Municipal (CSM) , pe componenta lui ECHIPA DE FOTBAL a condus la trimiterea în  instanţă a Primăriei Slobozia, Unitate Administrativ Teritorială (UAT) care, prin votul CONSILIERILOR LOCALI au acordat acestei Club Sportiv PRIVAT revoltător de mari sume de bani publici. Curtea de Conturi s-a autosesizat, a controlat şi în Raport a stipulat: „controlul fondurilor alocate din bugetele locale pentru activităţi nonprofit de interes general, acţiune desfăşurată la 1 club sportiv de drept privat, respectiv Asociaţia Fotbal Club Unirea 04 Slobozia (…) Până la această dată a fost soluţionată contestaţia formulată de Asociaţia Fotbal Club Unirea 04 Slobozia, în sensul respingerii acesteia şi menţinerea măsurilor contestate ca fiind temeinice şi legale…” Prejudiciul calculat de specialiştii din cadrul Camerei de Conturi Ialomiţa se ridică la peste 42 de MILIARDE de lei vechi. Deşi ne-am fi aşteptat cu toţii ca, în urma unor asemenea grave acuzaţii, consilierii locali ai municipiului Slobozia să fie precauţi în împărţirea bugetului pe anul 2016, din păcate aceştia s-au arătat – iarăşi! – suspect de

instanţă a Primăriei Slobozia, Unitate Administrativ Teritorială (UAT) care, prin votul CONSILIERILOR LOCALI au acordat acestei Club Sportiv PRIVAT revoltător de mari sume de bani publici. Curtea de Conturi s-a autosesizat, a controlat şi în Raport a stipulat: „controlul fondurilor alocate din bugetele locale pentru activităţi nonprofit de interes general, acţiune desfăşurată la 1 club sportiv de drept privat, respectiv Asociaţia Fotbal Club Unirea 04 Slobozia (…) Până la această dată a fost soluţionată contestaţia formulată de Asociaţia Fotbal Club Unirea 04 Slobozia, în sensul respingerii acesteia şi menţinerea măsurilor contestate ca fiind temeinice şi legale…” Prejudiciul calculat de specialiştii din cadrul Camerei de Conturi Ialomiţa se ridică la peste 42 de MILIARDE de lei vechi. Deşi ne-am fi aşteptat cu toţii ca, în urma unor asemenea grave acuzaţii, consilierii locali ai municipiului Slobozia să fie precauţi în împărţirea bugetului pe anul 2016, din păcate aceştia s-au arătat – iarăşi! – suspect de  darnici cu acest Club PRIVAT, suma propusă spre a fi alocată nefiind cu mult mai mică decât cea alocată an de an…

darnici cu acest Club PRIVAT, suma propusă spre a fi alocată nefiind cu mult mai mică decât cea alocată an de an…

Vă întrebaţi dacă seamănă cazul fotbalului din Slobozia, Ialomiţa, cu cazurile vizând fraudele săvârşite în sânul FRF (preşedinţi, antrenori sunt zilele acestea chemaţi la DNA pentru a fi audiaţi!) şi dacă nu cumva ar trebui să înceteze sfidătoarea îmbogăţirea – din banii publici ! – a „băieţilor deştepţi” ? Şi noi am întrebat (consilierii locali, primarul şi parlamentarii) şi când vom primi răspuns cuprinzând măsuri propuse spre legiferare a „stopajului la sursă” a acestei risipe, negreşit vă vom spune!

IONICA GHINEA